Từ vụ Tân Hoàng Minh nhìn lại những con số đáng báo động về trái phiếu doanh nghiệp bất động sản

14:07 07/04/2022

Huỷ bỏ 9 lô trái phiếu của Tập đoàn Tân Hoàng Minh và xử lý những cá nhân liên quan với hành vi “lừa đảo, chiếm đoạt tài sản” có lẽ là một trong những bước đi kịp thời để nắn lại thị trường trái phiếu bất động sản...

Việc huỷ bỏ 9 lô trái phiếu của Tập đoàn Tân Hoàng Minh và xử lý những cá nhân liên quan với hành vi "lừa đảo, chiếm đoạt tài sản" có lẽ là một trong những bước đi kịp thời để nắn thị trường trái phiếu bất động sản, đưa trái phiếu trở về đúng bản chất là một kênh dẫn vốn quan trọng cho nền kinh tế bên cạnh ngân hàng và là kênh sinh lời an toàn cho nhà đầu tư.

CON SỐ BÁO ĐỘNG VỀ TRÁI PHIẾU BẤT ĐỘNG SẢN

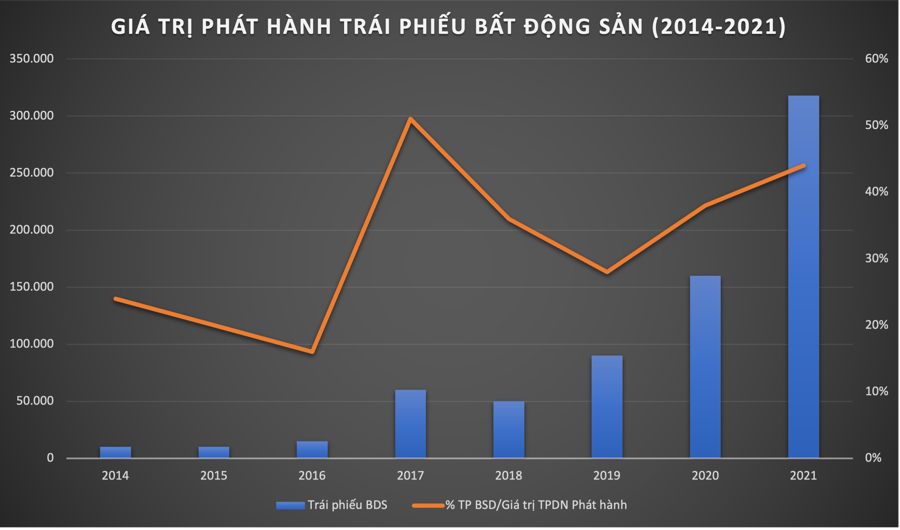

Quy mô thị trường trái phiếu doanh nghiệp Việt Nam tăng trưởng với theo hình bậc thang. Năm 2017, giá trị phát hành chỉ rơi vào khoảng 100.000 tỷ đồng thì con số này tính đến thời điểm cuối năm 2021 vào khoảng hơn 700.000 tỷ đồng. Quy mô trái phiếu/GDP từ 4,93% vào năm 2017 đến nay chiếm đến 16,6%.

Về cơ cấu trái phiếu, bất động sản vươn lên là nhóm có tỷ trọng phát hành lớn nhất. Trong 5 năm qua, trái phiếu đã trở thành kênh huy động quan trọng của các doanh nghiệp bất động sản, với giá trị phát hành trung bình xấp xỉ 100.000 tỷ đồng/năm, đóng góp tỷ trọng 30-40% trong tổng giá trị trái phiếu doanh nghiệp phát hành.

Năm 2014, nhóm này chỉ chiếm đâu đó khoảng 24% tổng giá trị phát hành toàn thị trường thì đến cuối năm 2021 con số này vươn lên 44% với giá trị phát hành tổng cộng 318,2 nghìn tỷ đồng vượt xa ngân hàng chiếm khoảng 31% .

Đồ hoạ: K.Linh.

Sự tăng trưởng về tỷ trọng phát hành của nhóm bất động sản đến từ nhu cầu vốn dài hạn rất lớn, và kênh tín dụng truyền thống bị siết chặt, kênh trái phiếu đóng vai trò là nguồn vốn trung dài hạn cho các doanh nghiệp bất động sản.

Số lượng các doanh nghiệp bất động sản phát hành trái phiếu tăng từ 141 doanh nghiệp năm 2020 lên 193 doanh nghiệp trong năm 2021. Để hấp dẫn nhà đầu tư khi mà chất lượng tài sản đảm bảo không cao, nhóm này phải duy trì lãi suất phát hành tốt hơn các nhóm khác. Lãi suất bình quân theo năm của nhóm này dù giảm nhưng vẫn ở mặt bằng cao so với các nhóm khác, năm 2021 khoảng 10,6%.

Dữ liệu của FiinGroup cũng cho thấy, tại 30/6/2021, dư nợ trái phiếu doanh nghiệp của các doanh nghiệp bất động sản niêm yết đạt 116 nghìn tỷ đồng, tương đương với 17,3% dư nợ tín dụng cho vay kinh doanh bất động sản trong hệ thống ngân hàng.

Đáng chú ý, do phần lớn trái phiếu doanh nghiệp bất động sản lại được phát hành bởi các doanh nghiệp chưa niêm yết, tỷ trọng của trái phiếu doanh nghiệp ngành bất động sản trong toàn hệ thống trên thực tế sẽ lớn hơn rất nhiều.

Nguồn: Fiingroup.

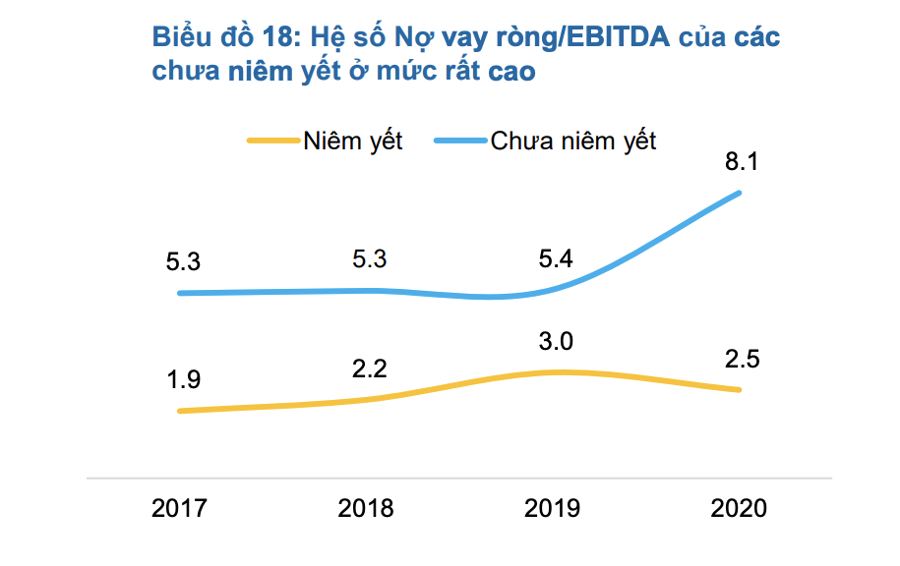

Quan trọng nhất là về khả năng trả nợ, theo đánh giá của FiinGroup vào khoảng cuối năm 2021, thì năng lực trả nợ vay của các đơn vị phát hành bất động sản chưa niêm yết hiện đang rất yếu. Các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động.

Trong 9 tháng năm 2021, hơn 80% giá trị trái phiếu doanh nghiệp của ngành bất động sản dân cư phát hành thuộc về các doanh nghiệp chưa niêm yết. Các doanh nghiệp này có sức khỏe tài chính ở mức yếu rất đáng báo động. Điều này thể hiện ở mức độ đòn bẩy tài chính Nợ vay ròng/Vốn chủ sở hữu hiện ở mức lên tới 8,1x trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5x.

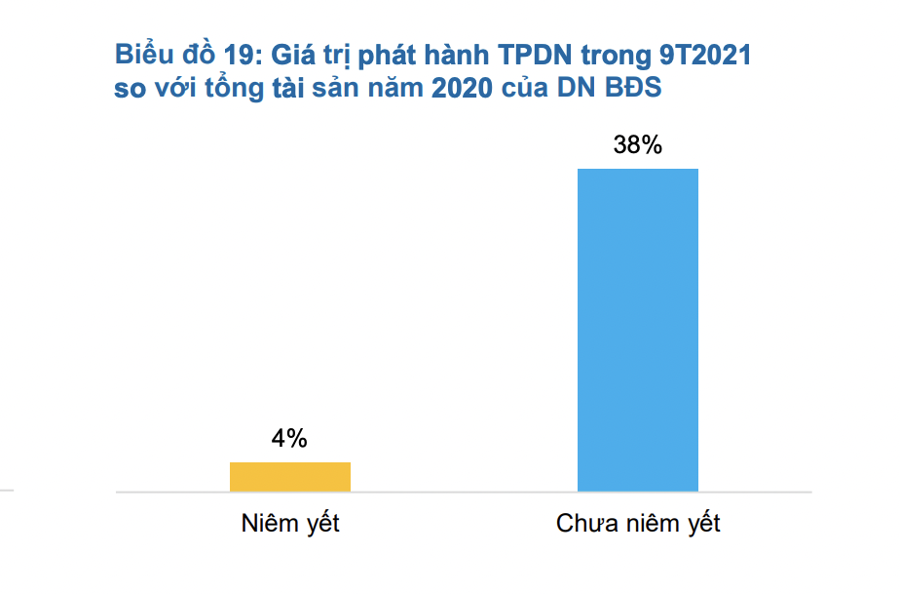

Mức độ đòn bảy tính tới hiện tại còn cao còn nữa, khi giá trị trái phiếu phát hành mới bởi các doanh nghiệp Bất động sản chưa niêm yết trong 9 tháng năm 2021 đạt khoảng 100 nghìn tỷ, tương đương 38% tổng tài sản của họ tại thời điểm cuối năm 2020, trong khi con số này với các doanh nghiệp đã niêm yết chỉ chiếm khoảng 4%.

Nguồn: Fiingroup.

Đối với nhóm doanh nghiệp niêm yết, tình hình cũng rất đáng báo động. Có 28 trong tổng số 52 doanh nghiệp niêm yết được Fiingroup xếp hạng sơ bộ ở mức yếu và rất yếu trong việc đáp ứng nghĩa vụ về tài chính.

Trong khi đó, dữ liệu từ SSI Research cho thấy, với nhóm trái phiếu bất động sản, số trái phiếu không có tài sản đảm bảo hoặc đảm bảo (một phần/toàn bộ) bằng cổ phiếu là 172,5 nghìn tỷ đồng - chiếm 54,2% lượng phát hành 2021. Con số thực tế có thể lớn hơn vì có tới 33 nghìn tỷ đồng khoảng 10% trái phiếu bất động sản phát hành không có thông tin về tài sản đảm bảo.

Điều này hàm ý là với những doanh nghiệp bất động sản niêm yết, thì tài sản đảm bảo lại chủ yếu bằng cổ phiếu. Chất lượng tài sản đảm bảo này được SSI Research đánh giá rằng việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo (thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành) cũng sẽ sụt giảm nghiêm trọng".

Nguồn: SSI Research.

VÌ MỘT THỊ TRƯỜNG TRÁI PHIẾU “TRÒN TRỊA” HƠN

Với bối cảnh tăng trưởng tín dụng chỉ ở mức bình quân 13,7% trong 5 năm qua, kênh huy động qua trái phiếu doanh nghiệp đã góp phần làm cho hệ thống ngân hàng phát triển tốt và lành mạnh hơn cũng như giúp giải quyết vấn đề về sử dụng nguồn vốn ngắn hạn cho vay trung và dài hạn đã tồn tại của hệ thống ngân hàng Việt Nam trong nhiều năm qua.

Thực tế, cơ cấu cho vay trung và dài hạn trong tổng dư nợ tín dụng của hệ thống ngân hàng đã giảm đáng kể, từ mức 50,3% tổng dư nợ trong năm 2015 về mức 48,1% vào cuối năm 2020.

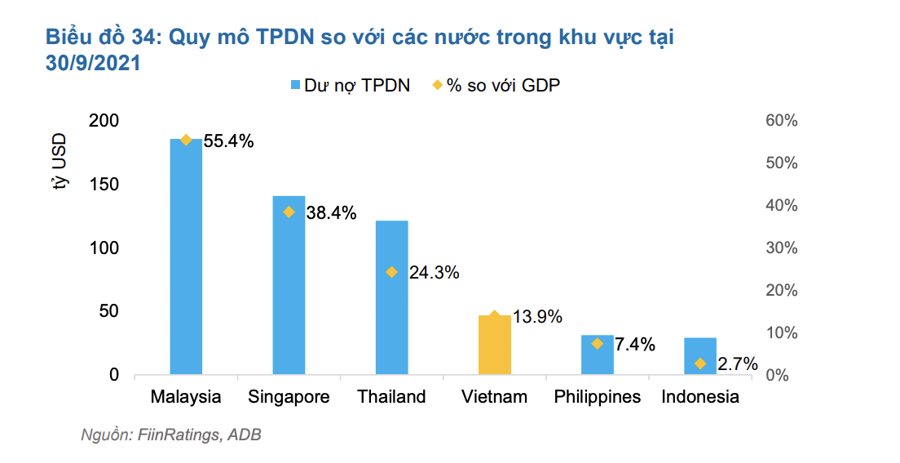

Tuy nhiên, trong tương quan với quy mô nền kinh tế, trái phiếu doanh nghiệp Việt Nam vẫn ở quy mô tương đối nhỏ so với các nước trong khu vực mặc dù đã vượt qua Phillipines (7,4%) và Indonesia (2,7%), nhưng vẫn thấp hơn nhiều so với Thái Lan (24,3%), Singapore (38,4%) hay Malaysia (55,4%).

Do đó, việc siết chặt phát hành trái phiếu không phải là biện pháp hữu hiệu để giải quyết các vấn đề méo mó về trái phiếu mà xử lý những vụ việc sai phạm đơn lẻ như Tân Hoàng Minh mới là cách tốt nhất để trái phiếu phát huy tốt hơn vai trò khai thông nguồn vốn cho sự phát triển của doanh nghiệp Việt Nam.

Đề xuất với cơ quan quản lý, FiinGroup trước đó cho rằng, Việc tăng cường giám sát các hoạt động phát hành của các đơn vị chưa niêm yết của cơ quản lý trở nên quan trọng cho sự phát triển lành mạnh của thị trường và bảo vệ quyền lợi của nhà đầu tư.

Đối với ngân hàng, Lịch sử chứng minh ngân hàng và bất động sản có mức độ phụ thuộc rất lớn. Tuy nhiên, cơ cấu trái phiếu chiếm khoảng 46% tổng nợ vay của các doanh nghiệp bất động sản và do đó chất lượng tín dụng của các đơn vị này không chỉ là vấn đề của thị trường trái phiếu mà còn ảnh hưởng tới chất lượng tín dụng của hệ thống ngân hàng.

Do đó, đây là lúc ngân hàng và các nhà đầu tư tổ chức cần rà soát và đánh giá kỹ lưỡng về chu kỳ của ngành bất động sản và đưa ra các biện pháp hỗ trợ và tái cấu trúc tùy theo đặc thù của từng phân khúc cho vay cũng như đặc thù của từng chủ đầu tư, từng dự án.

Đối với nhà đầu tư, lãi suất cao đi kèm với rủi ro cao và thời gian qua đã có một số doanh nghiệp bất động sản có năng lực tín dụng thấp đã nâng lãi suất phát hành nhằm thu hút nhà đầu tư cá nhân. Tuy nhiên, chất lượng tín dụng một số nhà phát hành, đặc biệt là nhà phát hành chưa niêm yết là rất yếu. Do đó, các yếu tố về chất lượng nhà phát hành và các điều khoản để đảm bảo quyền lợi là yếu tố quan trọng mà nhà đầu tư cần lưu ý.

Trước đó, như VnEconomy đưa tin, Uỷ ban Chứng khoán Nhà Nước vừa công bố Quyết định 181/QĐ-UBCK ngày 3/4/2022 về việc huỷ 9 đợt phát hành trái phiếu, trị giá 10.030 tỷ đồng của Tập đoàn Tân Hoàng Minh từ tháng 7/2021 đến tháng 3/2022 do che giấu, công bố thông tin sai sự thật.

Tiếp đó, ngày 5/4, Cơ quan Cảnh sát Điều tra Bộ Công an ra Quyết định khởi tố vụ án "Lừa đảo chiếm đoạt tài sản", xảy ra tại Tập đoàn Tân Hoàng Minh và các tổ chức, đơn vị có liên quan; đồng thời, ra các Quyết định khởi tố bị can, Lệnh bắt bị can để tạm giam, Lệnh khám xét đối với Đỗ Anh Dũng Chủ tịch kiêm Tổng giám đốc Tập đoàn Tân Hoàng Minh và 6 bị can đồng phạm về tội "Lừa đảo chiếm đoạt tài sản" theo Điều 174 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

.png)